中国奢侈品市场展望:塑造万亿人民币机遇的关键趋势

- See Qian

- Mar 19

- 8 min read

中国奢侈品市场正进入一个新的增长阶段——这一阶段的定义,不再只是规模扩大,而是更智能的转化、更强的国内消费、数字化种草发现,以及高端旅行体验而塑造。

根据最新市场研究,中国奢侈品市场预计将突破1万亿元人民币,未来几年年增长率有望维持在8%至10%。推动增长的因素包括更年轻的消费群体、数字商务发展、政策支持、国内零售基础设施改善,以及奢侈品消费持续回流中国市场。

数据来源:前瞻产业研究院

对于奢侈品牌、酒店、航空公司、机场及旅游零售运营商而言,关键问题已不再只是中国消费者在哪里购买奢侈品,而是他们在决定购买之前,如何穿梭于社交平台、电商渠道、实体门店、国内旅行场景以及高端服务环境之中。

本期营销洞察讲聚焦《中国奢侈品行业市场研究报告》中最重要的信号,并结合我们最新的《2026年第一季度中国出境游调研》,将这些趋势转化为面向奢侈品零售、旅游零售、酒店、航空及高端客户体验业务的实际启示。

奢侈品与高端消费品:不同定义,不同打法

奢侈品和高端消费品常常被归为同类,但它们背后的价值驱动因素其实截然不同。

高端消费品更关注:

• 产品质量

• 耐用性

• 功能性

• 满足生活的需求

相比之下,奢侈品的核心定义在于:

• 品牌传承

• 稀缺性

• 文化象征意义

• 情感与身份价值

简单来说,高端产品的购买动机,是通过性能提升生活品质;而奢侈品不仅关乎质量,更关乎身份认同、向往感与情绪价值。

分辨两者的定义之所以重要,是因为奢侈品的转化更依赖故事叙述、可控的品牌环境、高端服务与信任建立;而高端消费品则可以更多地围绕产品优势、实用性与长期价值展开竞争。

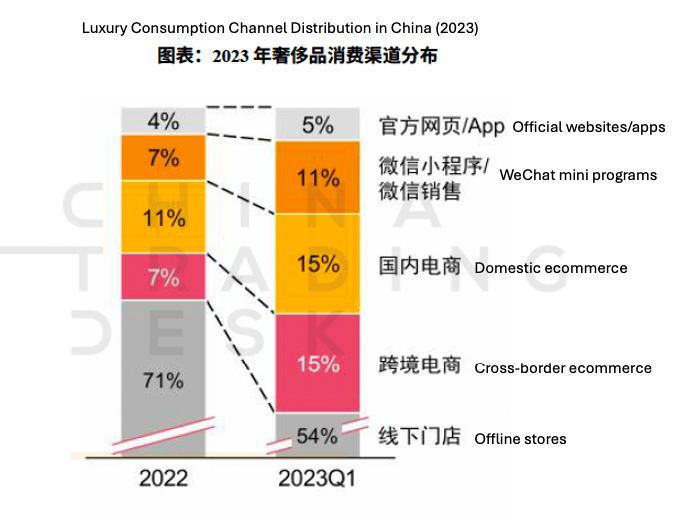

中国奢侈品消费加速向国内回流

中国奢侈品市场最重要的结构性变化之一,就是消费正在回流国内市场。

多年来,中国奢侈品消费高度依赖海外旅行购物和代购渠道。但随着政策变化、国内免税条件改善、零售基础设施升级,以及品牌在本土市场布局增强,越来越多的消费支出正逐步回流中国。

数据来源:贝恩-2024年中国奢侈品市场报告

即使出境游仍在持续恢复,国内奢侈品消费也不再只是海外购物的替代选项。对许多消费者而言,它正逐渐成为更优先的选择,原因包括:

• 获取更便捷

• 服务信心更强

• 国内零售环境更成熟

• 与数字渠道衔接更完善

与此同时,跨境电商也在持续降低购买门槛,在维持便利性的同时拓宽了消费触达面。

2026年第一季度更新:数字化种草与旅游零售正在重塑中国奢侈品市场

我们最新的2026年第一季度调研显示,中国奢侈品市场的机会依然强劲,但消费行为正变得更审慎、更有计划,也更以转化为导向。

短期出境游意向略有回落至21.6%,低于2025年第四季度的22.9%。然而,机场旅游零售兴趣依然保持韧性,达到64.3%,表明即使消费者在消费时间与地点上变得更理性,高端购物需求仍然稳定地存在于旅行过程中。

增长机遇的核心依然在于高收入及年轻旅客。这进一步印证,唯有赢得那些既活跃于数字化世界、又追求高端零售与旅行体验无缝衔接的消费者,方能把握市场主动。

同时,奢侈品消费路径依然呈现混合化特征。大多数旅客仍主要在市区购物,但也有一部分旅客选择在机场购物,这意味着旅游零售并非一个独立渠道,而是奢侈品转化链路的重要延伸。

这对运营方面带来非常明确的启示:美妆、时尚与香氛依然是最具商业价值的高端品类,而商品可见度、清晰标价,以及从数字端到线下端的顺畅衔接,正变得比单纯促销来得重要。

品类结构揭示变现机遇:品牌、酒店与旅游零售的增长着力点

报告指出,中国奢侈品市场当前的品类结构大致如下:

• 服饰:约占40%

• 珠宝首饰:约占25%

• 腕表:约占15%

• 美妆与生活品类:约占20%

各个品类在零售、酒店与旅行环境中的市场表现不尽相同。

服饰:流量引擎

服饰仍是最大的细分品类,在塑造品牌可见度、激发向往感以及带动零售客流方面发挥关键作用。

珠宝首饰与腕表:建立在信任基础上的购买

珠宝与腕表具有强烈的象征价值、投资属性和传承属性,尤其受到高净值消费者青睐。

这类品类通常需要:

• 更长的购买考虑周期

• 更强的咨询服务

• 更高程度的服务保障

• 更私密的零售环境

美妆与生活品类:非常适合旅游零售

美妆及生活品类奢侈品适合旅游零售与酒店场景,因为它们通常具备以下特点:

• 方便携带

• 容易复购

• 更容易融入服务体验之中

数据来源:贝恩-2024年中国奢侈品市场报告

数字化浪潮席卷中国奢侈品市场,但线下场景依然是不可或缺的一环

中国奢侈品市场正变得越来越数字化,但并不意味着它正在变成一个纯线上市场。

数据来源:普华永道

行业预测显示,到2025年:

• 奢侈品线上销售占比:35% - 40%

• 奢侈品线下零售占比:60% - 65%

消费者仍然高度重视线下体验,包括:

• 试穿试用

• 触感互动

• 个性化咨询服务

与此同时,线上到线下(O2O)零售模式正通过以下服务快速扩展:

• 在线预约

• 到店取货

• 虚拟试戴/试用

• 定制化咨询服务

结论非常明确:

数字渠道开启奢侈品消费旅程,但真正完成转化的,依然是实体服务。这一点在中国市场尤为明显,因为数字化种草正越来越多地把客流导向门店、酒店零售合作,以及机场奢侈品场景。

Z世代与千禧一代重新定义奢侈品消费新格局

25至40岁的消费者仍是中国奢侈品市场的主力,而Z世代与千禧一代正通过对创新、个性与自我表达更强烈的兴趣,持续推动需求增长。

这类消费者购买奢侈品,不只是为了拥有产品本身,也是在为以下价值买单:

• 自我身份表达

• 社交可见度

• 文化相关性

• 情感共鸣

与年长一代奢侈品消费者相比,年轻消费者更关注品牌的创意设计、文化叙事、创新能力与价值观表达。他们也更愿意为限量款、联名合作,以及具有社交传播属性的体验买单。

这意味着,奢侈品运营者不能只停留在产品陈列层面,而需要打造能够支持内容策展、自我表达与叙述的消费环境。

数据来源:艾媒咨询

社交平台已成为奢侈品销售基础设施的一部分

作为数字原住民,Z世代与千禧一代在整个奢侈品购买旅程中都高度依赖线上渠道与社交媒体平台。

影响奢侈品发现与购买决策的关键平台包括:

• 小红书

• 抖音

• 微博

• 微信

通过网红内容、直播电商与用户评价,消费者能够:

• 评估产品体验

• 建立品牌信任

• 更快速下单

在这样的环境中,数字内容已不再只是营销附加层,而已经成为销售基础设施的一部分。

对于奢侈品牌和高端服务运营者而言,数字生态如今正承担着连接品牌叙事、客户互动、个性化服务与商业转化的重要桥梁作用。

政策与信任将持续塑造市场格局

中国奢侈品行业也在持续受到政策与监管变化的影响。

报告指出,塑造市场环境的几个关键因素包括:

• 进口关税调整

• 跨境电商支持政策

• 更强的知识产权保护

• 刺激消费的相关政策

宏观经济的不确定性,叠加全球贸易的持续演变,共同构成了当前的市场底色。正因如此,“信任”在商业维度上的重要性与日俱增。

在奢侈品领域,信任不仅是品牌声誉问题,更是运营能力问题。它会直接影响转化、复购率和渠道选择。消费者越来越期待:

• 正品保障

• 透明定价

• 可靠的售后服务

• 跨渠道一致的高端服务体验

在中国奢侈品下一个发展阶段中,表现最好的运营者,很可能是那些能够将政策敏感度、服务可靠性与品牌信心整合为一体化体验的企业。

中国奢侈品市场的未来关键趋势

中国奢侈品市场未来的增长,不太可能仅仅来自规模扩大,而将越来越依赖一种更精细化的发展模式——围绕个性化、可持续性、数字融合以及跨行业协同展开。

个性化与定制化

消费者正在寻找更能体现其身份、偏好与生活方式的产品和服务。VR、AR以及更智能的生产系统等数字工具,正让定制化奢侈品体验变得更具规模化可能。

可持续与负责任:奢侈消费新维度

消费者愈发关注环保标准、道德生产与供应链透明度,也更乐意为契合这些价值观的产品与体验支付溢价。

跨领域的合作

奢侈品正越来越多地与科技、艺术、文化、酒店业以及沉浸式数字体验相连接,这也拓展了奢侈品被发现、被体验与被销售的场景与方式。

强化CRM与全生命周期运营

市场将奖励那些精确定位、深耕故事、全程优化服务,并善用会员及数据巩固忠诚度的品牌。

这对奢侈品零售、旅游与酒店业意味着什么

奢侈品零售:聚焦全渠道与客户洞

未来的成功,将越来越少依赖广泛认知本身,而更多取决于线上到线下联动体验、品类化转化策略,以及更强的CRM能力。

机场与航空公司:重新定义旅游零售

旅游零售应被视为提升出行体验的高端服务生态,而不只是一个交易型销售渠道。2026年第一季度数据表明,即使消费者更趋理性,机场奢侈品需求依然表现稳健。

酒店:拓展“策展式商业”机会

酒店可以在旅客到店前捕捉消费意图,在住店期间促成奢侈品发现,并通过品牌合作、礼宾零售、高端备品以及策展式商业体验,推动离店后的复购。

高端服务运营方:以信任与便利取胜

跨行业来看,商品可见度、透明定价、数字化种草以及顺畅的线下履约体验,正在比单纯促销更有力地驱动转化。

年轻消费者正在塑造奢侈品的新期待

Z世代与千禧一代期待品牌能将相关性、便利性、故事表达与高端服务整合在一起,并贯穿于零售、社交平台与旅行体验之中。

结论

中国奢侈品市场正迈入全新发展阶段。这一阶段的核心特征,是市场体量持续扩容、国内消费基础愈发稳固,以及零售、数字商务、社交生态与高端旅行场景之间的深度耦合。

跨越万亿规模固然是重要里程碑,但更深层的变革在于奢侈品消费逻辑的重构:发现始于线上,信任在多元渠道中沉淀,而最终转化则发生在市区零售、电商、机场及高端服务交织融合的场景之中。

最新的2026年第一季度更新进一步证明,这市场依然具有吸引力,但也正在变得更挑剔。消费者依然愿意消费,尤其是在旅行与高端品类中,但他们期待更强的商品可见度、更好的策展能力、更可信的价格体系,以及更顺畅的“数字发现—线下购买”旅程。

奢侈品零售、酒店、航空与旅游零售的品牌与运营者需看到:机会已从“销售奢侈品”转向“创造让转化更轻松、更安心、更个性化、更具体验感的环境”。

在中国下一个奢侈品周期中,旅程即购买,体验即产品。

如果您的品牌希望把中国奢侈品市场的增长机会转化为更清晰的零售、旅游零售、酒店或高端服务策略,欢迎与我们联系。