2026年中国出境旅游展望:复苏已成定局,接下来拼的是市场份额

- China Trading Desk

- 3天前

- 讀畢需時 7 分鐘

华凯营销 (China Trading Desk)以第一季度为锚的最新展望显示,中国出境旅游市场已重回增长通道——但真正的机会,不属于单纯追求到访量的目的地,而属于那些能够抢占高价值出行的市场。这份 2026 年展望以第一季度为锚点,纳入风险视角,面向实际商业规划而写。

这份2026年展望以第一季度为锚点,兼顾风险判断,并以商业规划为核心用途。

中国出境游已不再是“需求是否回归”的问题,而是“这部分消费最终会流向谁”的问题。

到了2026年,市场正在从复苏走向重新分配:哪些目的地能赢得下一波中国旅客,哪些航线能捕获最大价值?哪些品牌能在行程预订之前就影响决策?

本展望专为目的地营销方、旅游零售商、酒店、航空公司、机场、景点以及所有围绕2026年中国出境需求进行布局的品牌而撰写。

我们最新发布的《2026年中国出境旅游市场展望》以第一季度实际数据、中国官方的管控政策、各目的地反馈、航空运力信号、支付消费代理指标及风险情景为基础,构建出一套面向未来一年的实用规划视角。

基准情景预计,2026 财年中国出境旅游将达到 1.78 亿人次,目的地旅行消费达到 2,761 亿美元。高位情景下,出境游人次可达 1.873 亿人次和 消费总额达2,959 亿美元。这里指的是旅客在目的地内的预估消费,不含国际机票费用。

这些数字固然重要,但更大的商业启示在于:增长将不会均匀分布。有些目的地赢在人流,有些赢在消费深度、购物附加值、更长停留时间或更优的通达条件。真正的赢家,是那些早早引导旅客意愿的市场和品牌,而不是坐等需求上门的参与者。

第一季度告诉了我们什么

本展望从已发生的事实出发。

中国国家移民管理局数据显示,2026年第一季度跨境出入境总人次为1.85亿,其中大陆居民出入境9,166.2万人次。按标准半数折算,该季度大陆居民出境旅行约为4,580万人次,供规划参考。

在支出方面,本展望采用中国国家外汇管理局国际收支平衡表中的旅行借记卡数据作为宏观控制指标。2026 年 第一季度(1—3 月)的旅行借记卡支出锚定为646亿美元。

关键在于,出行量与支出并不遵循同样的季节性规律。春节、五一、暑期、黄金周、航线运力以及目的地结构,都会以不同方式影响年内其余时段的表现。简单地将第一季度数据乘以四,会高估某些时段,而低估另一些时段。

为此,本展望在预测中明确区分了:

• 第一季度已观测到的人次 与 全年预测人次;

• 第一季度已观测到的支出 与 全年预测支出;

• 核心需求潜力 与 经过风险调整后的规划数据。

出境游正在全面复苏,但真正的商业价值并非均匀分布只集中在那些同时具备通达便利、体验深度与消费潜力的线路上。

复苏并不均衡

整体市场强劲,并不意味着每个目的地都以相同速度增长。

短途市场受益于便利性、较低的出行门槛、重复游览以及灵活的行程规划。香港、澳门、日本、韩国、泰国、新加坡、越南及其他邻近市场仍然是出境复苏的核心,因为它们更容易到达,也更适宜多次前往。

长途市场则扮演着不同的角色。欧洲、美国、澳大利亚、英国及其他高端走廊在出行人次上未必总是领先,但在单次旅行支出、停留时长、零售、酒店、景点及相关服务方面,它们的影响力往往远超其人次占比。

客流量大不等于价值高。真正决定商业排名的,是人均消费、停留方式、以及购物意愿。

对营销人员而言,这意味着应从三个维度来判断机会:

需求规模—一个目的地能够实际吸引多少中国旅行者。

消费强度—每次旅行能够产生多少价值。

影响潜力—通过媒体、内容、合作伙伴关系、零售及行前规划,能够多大程度上影响旅行决策与消费。

三个维度重叠得越多,机会就越大。

与前期展望相比的变化

我们此前发布的2026年展望以广泛复苏情景为框架来描述市场。更新后的版本在规划上更具实用性,因为增加了四项细化改进:

第一,采用2026年第一季度实际数据,而非仅依赖年度假设。

第二,将核心需求潜力与风险调整后的规划数值相分离。核心潜力展示当前扰动因素发生之前的需求机会;风险调整后的视角则考虑了油价与机票价格压力、中东航线中断、运力约束以及部分目的地的替代效应。

第三,对目的地数据的处理更加审慎。部分市场会及时发布中国游客的到访数据,但多数市场并不如此及时发布。因此,动态展望区分了具名目的地市场与区域性机会池,而非假装每一行数据都具有相同的质量。

第四,使置信度可视化。总出行人次与总支出的数据覆盖更强,因为它们锚定于中国官方的数据源。国别层面的支出则更多依赖模型推算,因为各目的地很少持续发布中国游客的月度消费数据。

因此,国别层面的估算应被视为规划信号,而非官方发布的目的地旅游收入。

2026 年的规划区间

基准看法还算乐观,但也不是没有风险。

• 低位情景:涨得慢、机票贵、大家不太愿意花钱、出问题的状况也多。

• 基准情景:继续复苏,已经把目前能想到的旅行风险算进去了。

• 高位情景:第二到第四季度冲得更猛、运力更好、麻烦更少、花钱更多。

相较于给出单一预测,这种区间表达对规划更有实用价值。目的地团队、航空公司、零售商、酒店和品牌需要知道:如果这一年最终更接近谨慎复苏、稳步扩张,或高消费上行情景,他们的计划应如何调整。

最需要盯住的风险

核心问题是转化:游客有意向,能否变成实际出行和消费?

运力与航线恢复:座位少、直飞弱、航线绕路,都会限制需求。长途市场和中东中转走廊最受影响。

油价与机票压力:票价上涨会减少边际出行,价格敏感的休闲游客和家庭尤其明显。这主要影响出行总量和目的地结构,而不是自动提高目的地消费。

中东航线中断:风险不只是去不去海湾国家。中东枢纽也支撑着中国往返欧洲、非洲及其他长途市场的连接。一部分中断的需求会消失,另一部分会转向东南亚、东北亚、欧洲直飞或其他更好通达的线路。

汇率承受力与消费信心。 出境旅游本质上是可选消费。人民币购买力、家庭信心、就业预期以及高端消费意愿,都会影响旅客去哪里、花多少钱。

目的地情绪与签证摩擦。 国别层面的表现可能与整体市场出现显著分化。签证便利度、政治氛围、安全感知和目的地声誉,都可能迅速改变中国旅客需求。

对营销人员的启示

最核心的启示很简单:不要只围绕到访量来规划中国出境游市场。

高流量市场不一定是价值最高的市场。较小的长途路线,单次旅行可能带来更高的商业价值。以购物为主的市场与海滨度假市场的规划策略截然不同。面向重复到访的走廊与面向首次出行者的长途目的地,所需的传播信息也应有别。

2026年商业团队应聚焦五项行动

按消费潜力和匹配度优先选择市场,而非仅看规模。

用到访人次来理解覆盖范围,但用消费强度、客群质量和品类的匹配度来决定在哪里投入。

将与购物相关的市场单独处理。

旅行零售、免税、奢侈品、美妆、健康及高端零售需要独立的规划。这些品类在出行前就已通过内容、社交证明、优惠促销和行程设计被深度影响。

在旅行前段就赢得消费者。

中国出境游的决策在出发前就已通过搜索、OTA、小红书、抖音、微信、KOL/KOC内容、目的地故事讲述以及价格价值暗示等渠道被塑造。等到游客抵达再行动,已经错过了漏斗中的太多环节。

为每个走廊建立专属策略手册。

香港、澳门、日本、韩国、泰国、法国、新加坡、澳大利亚和美国并非以相同方式竞争。每个走廊在认知度、预订转化、零售捕获和重复互动方面都需要不同的方案。

使用情景规划来做预算。

预算应经受压力测试。如果机票价格上涨、运力收紧、情绪转变、或航线恢复快于预期,合适的目的地组合也会发生变化。

总结2026年规划,优先级清晰:按消费潜力选择市场,验证通达性和航线强度,单独构建购物相关计划,并为机票价格和情绪变化准备预算情景。

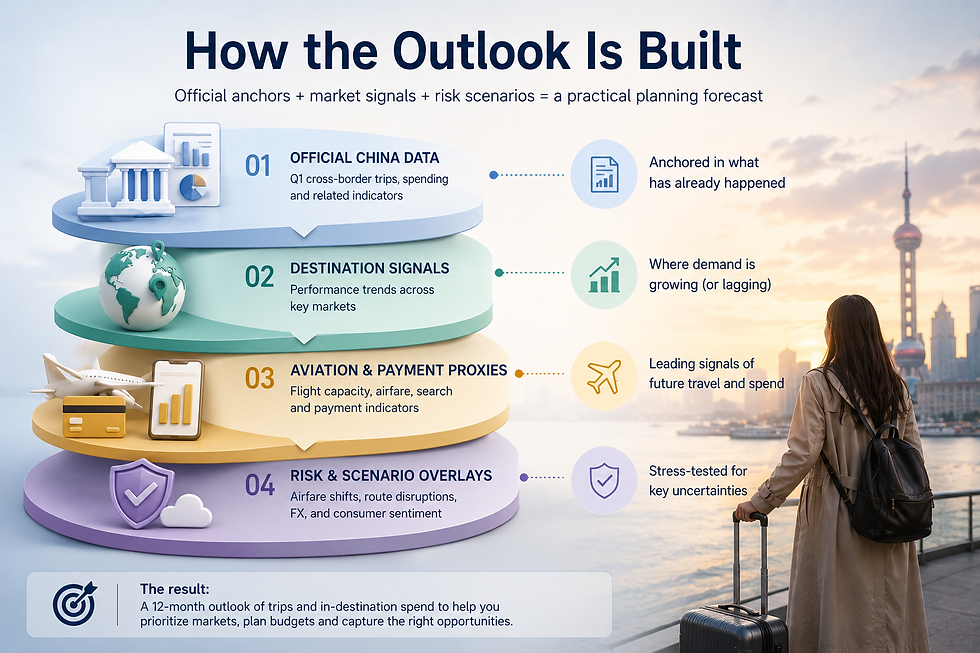

展望构建方式

这份预测综合了中国官方锚点数据、目的地信号、前瞻指标和风险情景。

这是一份规划型预测,而不是实时到访追踪器。

它综合了六种信息:

1. 来自国家移民管理局(NIA)内地居民出入境记录的中国官方出行数据;

2. 来自国家外汇管理局(SAFE)国际收支“旅行借方”的中国官方消费数据;

3. 在可获得情况下,来自各国官方或已引用来源的目的地输入;

4. 在国家层面数据不完整时使用的区域机会池;

5. 来自航空、支付和市场指标的前瞻信号;

6. 关于机票、航路扰动、运力、汇率、消费信心、签证摩擦和目的地的风险情景。

置信度最高的是总出境人次和总支出层面。区域分配更多体现方向性。国家层面的支出应作为规划参考,而不是经过审计的目的地收入。

这种区分是有意为之。目的不是在公开数据有限时制造虚假的精确感,而是提供一份透明、可用的预测,帮助商业团队决定聚焦何处。

核心结论

2026 年的中国出境旅游从复苏走向资源分配。

机会并不只是在于更多中国旅客正在走向海外,而是目的地、零售商、航空公司、酒店和品牌如今都必须竞争这些出行和消费最终落在何处。

基准规划视角指向一个庞大且活跃的市场,高位情景则显示出可观的上行空间。但真正的商业赢家,将是那些能够聚焦正确路线、更早影响旅客、并把意向转化为支出的商家。

欢迎试试我们的《2026年出境游市场展望》模型,横向对比不同目的地的机会大小、情景区间、购物相关价值与当前旅行风险,让数据帮您做决策。

留言